2014年7月27日 日本経済新聞

非課税枠の縮小で1200万世帯に

2015年1月に始まる相続税の課税強化で新たに約600万世帯が負担を迫られる可能性がある事が分かった。

相続税の非課税枠(基礎控除)が縮小されるためで、全世帯の2割強の1200万世帯が課税対象になる。

不動産価格が高い都市部では新たに課税対象となる世帯が多い。

生前贈与などを活用した節税の動きが強まりそうだ。

相続増税では一定金額まで課税しない基礎控除を4割縮小する。

夫が死亡し妻と2人の子が相続する場合、夫の保有資産が4800万円を超すと課税される。

これまでは800万円超にならないと課税されなかった。

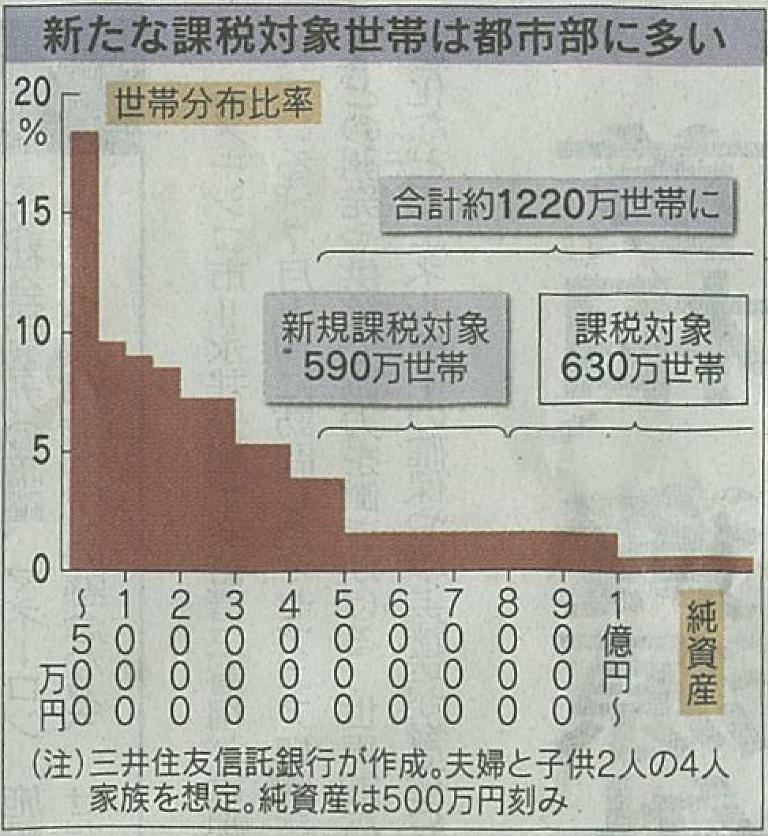

三井住友信託銀行が政府の全国消費実態調査を基に試算したところ、新たに590万世帯が課税対象になる。

既存の課税世帯と合わせると1220万になり、全世帯の23%になる。

政府税制調査会は、今回の増税で実際に相続税のかかる人は5割程度の増加にとどまると見ていた。

過去の税制改正のデータから推計していたが、実際には政府推計より課税対象の数が多くなりそうだ。

新しく課税対象になる世帯は三大都市圏が394万世帯で7割弱を占める。

税理士法人レガシィ(東京・千代田)の試算では東京都内で親や配偶者を亡くした人のうち2人に1人は相続税の申告が必要になる見通しだ。

相続増税をにらんだ動きは活発になっている。

祖父母が孫に教育資金を贈った場合に1500万円まで非課税となる制度では、昨年度1年間の利用金額が4500億円に達した。

第一生命保険では、相続税の節税にも使う貯蓄性の保険商品の契約数が14年4~6月期に約500件(年掛け金100万円以上)と前年同期から4割増えた。

2014年7月27日 日経新聞