相続税の節税方法は、次の2つがメインです

(1)生前贈与

贈与税は1年間にどれだけ贈与を受けたかによってそれぞれの方の税額が決まるので、毎年コツコツと小額かつ多数の方へ贈与を実施することによって、相続税を0円にすることも可能なのです。

(2)財産評価額の引き下げ

土地を多くお持ちの方は、アパート建築等や、小規模宅地等の特例を活用して評価額を減額できます。

現預金を多くお持ちの方は、保険の加入により生命保険非課税制度を活用して評価額を減額できます。

浦田益之法律事務所 TEL:058-265-1708

税理士法人TACT高井法博会計事務所 TEL:058-233-3333

相続税の節税方法は、次の2つがメインです

贈与税は1年間にどれだけ贈与を受けたかによってそれぞれの方の税額が決まるので、毎年コツコツと小額かつ多数の方へ贈与を実施することによって、相続税を0円にすることも可能なのです。

土地を多くお持ちの方は、アパート建築等や、小規模宅地等の特例を活用して評価額を減額できます。

現預金を多くお持ちの方は、保険の加入により生命保険非課税制度を活用して評価額を減額できます。

相続税の税務調査では、相続開始以前の取引について、おおむね6年位まで遡って調査します。

生前贈与についても、調査で贈与を否認されると、相続税本税に加え加算税まで支払うことになってしまいます。

そこで、贈与行為を否認されないために証拠をしっかり残すことが大切です。

証拠を残す具体的な方法については、お気軽にご相談ください。

相続税対策は、早く始めることが最も重要です。

【贈与税対策のポイント】

贈与税の基礎控除額は年間110万円です。つまり毎年1人が贈与を受ける金額が110万円以内であれば、贈与税はかからず申告の必要もありません。

例えば1人に550万円贈与すると67万円の贈与税がかかってしまいますが、妻・子・孫・子の嫁など5人に1人、110万円ずつの贈与にすれば、贈与税はかからないのです。

基礎控除額110万円は毎年認められますので、1年に多額の財産を贈与するより数年間に分けた方が節税が図れます。

子を飛ばして孫へ生前贈与すれば、相続税の課税を1世代分免れることができます。

また、相続開始前3年以内に贈与された財産は、相続財産に含めて相続税の計算(生前贈与加算)をしますが、法定相続人ではない孫に贈与したものは相続税の課税対象から外されます。

将来値上がりしそうな資産は、優先的に、短期間で贈与する方が有利です。

例えば、過去の利益や含み益が多い自社株を贈与する場合は、業績が思わしくないときが狙い目です。

また、利益を生む物件、例えば無借金の賃貸建物を贈与すれば贈与後の収入は受贈者のものとなるため、金銭の贈与を毎年受けるのと同じ効果が得られます。

2014年7月27日 日本経済新聞

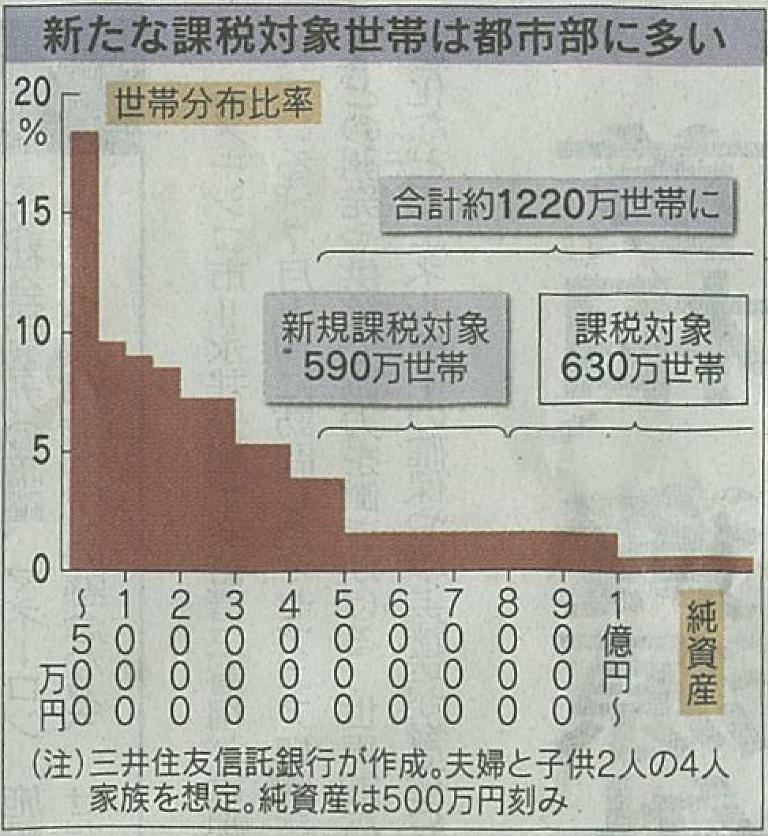

2015年1月に始まる相続税の課税強化で新たに約600万世帯が負担を迫られる可能性がある事が分かった。

相続税の非課税枠(基礎控除)が縮小されるためで、全世帯の2割強の1200万世帯が課税対象になる。

不動産価格が高い都市部では新たに課税対象となる世帯が多い。

生前贈与などを活用した節税の動きが強まりそうだ。

相続増税では一定金額まで課税しない基礎控除を4割縮小する。

夫が死亡し妻と2人の子が相続する場合、夫の保有資産が4800万円を超すと課税される。

これまでは800万円超にならないと課税されなかった。

三井住友信託銀行が政府の全国消費実態調査を基に試算したところ、新たに590万世帯が課税対象になる。

既存の課税世帯と合わせると1220万になり、全世帯の23%になる。

政府税制調査会は、今回の増税で実際に相続税のかかる人は5割程度の増加にとどまると見ていた。

過去の税制改正のデータから推計していたが、実際には政府推計より課税対象の数が多くなりそうだ。

新しく課税対象になる世帯は三大都市圏が394万世帯で7割弱を占める。

税理士法人レガシィ(東京・千代田)の試算では東京都内で親や配偶者を亡くした人のうち2人に1人は相続税の申告が必要になる見通しだ。

相続増税をにらんだ動きは活発になっている。

祖父母が孫に教育資金を贈った場合に1500万円まで非課税となる制度では、昨年度1年間の利用金額が4500億円に達した。

第一生命保険では、相続税の節税にも使う貯蓄性の保険商品の契約数が14年4~6月期に約500件(年掛け金100万円以上)と前年同期から4割増えた。

2014年7月27日 日経新聞

現行:定額控除5,000万円+比例控除1,000万円×法定相続人の数

改正:定額控除3,000万円+比例控除600万円×法定相続人の数

(例)配偶者、子2人の場合で計算すると・・・現行:8,000万円 ⇒ 改正4,800万円

3,200万円も課税される対象が増えます。

最高税率の引上げや、孫等が直系尊属から贈与を受けた場合の贈与税の税率構造も変わります。

受贈者(もらう人)の範囲:20歳以上の孫を追加(現行:推定相続人のみ)

贈与者(あげる人)の年齢要件:60歳以上に引き下げ(現行:65歳以上)

使える範囲が広がります。

限度面積330㎡(減額割合80%)(現行:限度面積要件240㎡、減額割合80%)

非課税部分が拡大されます。

上記改正は、平成27年1月1日以後に相続、遺贈又は贈与により取得する財産にかかる相続税、贈与税について適用されます。